Das Digitale Kunden-Erlebnis per Open Banking APIs: Interaktion im sozialen Graphen

Author: René Stocker, CEO

“Der eine wartet, dass die Zeit sich wandelt, der andere packt sie kräftig an und handelt.”

Dante Alighieri oder Johann Wolfgang von Goethe

Angeregt durch den im IFZ Retail Banking Blog der Hochschule Luzern veröffentlichten Artikel Bank-IT: Anzeichen für einen Wandel verdichten sich von Dr. Urs Blattmann, habe ich mir Gedanken zu den Zeichen der Zeit gemacht und zeige Lösungswege auf, wie mit unseren Produkten den Herausforderungen begegnet wird und für die Bank USPs geschaffen werden können.

Das Dilemma zwischen Zugzwang und kompetitiver Agilität

Dass die Bank-IT, nebst der Technologie vorwiegend getrieben von Business-Prioritäten, einem dauernden Wandel unterworfen ist, bleibt unbestritten. Trendig ist die Digitalisierung allerdings nur dann, wenn innovative Ideen auch umgesetzt werden können. Die Beispiele über die Realisierung regulatorischer Anforderungen und die Erhöhung der Cyber Security bringen im Gegensatz zum Ausbau von Front-Prozessen über zusätzliche Kanäle keine Zusatzerträge zur Amortisation der Investitionen. Alle unumgänglichen Erweiterungen verursachen in den integrierten Core-Systemen und in den Interfaces zu peripheren Insellösungen hohe Kosten und eine Zeitverknappung der 24/7 – Prozesse: Alleine schon für die Run-the-Bank Forderungen.

Es gibt wohl auch die erwähnte Parallele zur Situation vor 15-20 Jahren, inzwischen mit anderen Anbietern, gemäss einer Erhebung der Swisscom aktuell in der Schweiz hauptsächlich Avaloq, Temenos, Finnova, Olympic, TCS BaNCS. Sie sind dem Zugzwang heutiger Anforderungen bei steigender Komplexität des Gesamtsystems unterworfen, Dies gilt auch und insbesondere für alle Marktleader der Branche, sowohl nach Bilanzsumme wie auch verwalteten Vermögen, mit dem Dienstalter ihrer proprietären, hochgelobten Transaktionsmaschinen. Diese basieren auf Hardware und Programmiersprachen, welche angeblich, so sagte man schon vor zehn Jahren, den Lebenszyklus in Technologie und Wartbarkeit überschritten hätten. VR, CEO, COO oder CIO hoffen wohl insgeheim, den super GAU mit der Beförderung in die ewigen Jagdgründe rechtzeitig der Nachfolge zu vererben.

Die Finanzierbarkeit eines Neubeginns auf grüner Wiese oder einer Migration auf alternative Kern-Systeme ist bei den heutigen Ertragsaussichten momentan offenbar keine Option. Die gestellten Fragen über die Wettbewerbsfähigkeit, sowie den wohl nur punktuellen Bruch der Dämme als Welle der Veränderung, gilt damit für die IT aller Marktteilnehmer mit kompetitiver Dringlichkeit.

Alternative mit Social Toolset vom Nischenplayer

Der IFZ-Autor fordert Flexibilität, Individualität und tiefe Kosten sowie für das Management – trotz komplexem Umfeld – Spielraum für zeitgerechtes und agiles Handeln. In seinem Fazit kann er die erforderlichen Technologien sowie von den bisherigen Lieferanten erste Lösungsansätze und gewisse Fortschritte bezüglich ‘time to market’ beobachten. Neue Anbieter visieren einzelne Nischen an und versuchen die Kunden im Wesentlichen mit attraktiven Front-End-Lösungen, ‘Best User Experience’ und tiefen Kosten zu gewinnen. Ich würde dies in diesem Kontext mit einer umfassenden Definition von ‘User’ als Employee im B2E-, Client/Customer im B2C- sowie Intermediaries als Partner im B2B-Umfeld auf einer Digital Experience Platform interpretieren.

Als etwas verallgemeinerte Ausgangslage zeigen diverse Studien, dass sich die Mehrheit der DACH-Banken mit der Digitalisierung der Kernbankenlösung sowie dem E-Banking für das Retail-Segment kaum unterscheidet. Die Differenzierung des Angebots als USP, Unique Selling Proposition, fällt verständlicherweise schwer. Wer sich bei höheren Kunden-Segmenten von der Konkurrenz abheben möchte kann dies wohl nur mit der situationsgerechten Expertenbeteiligung im personalisierten, digitalen Kundenerlebnis erreichen.

Diese konkrete Zielsetzung soll hier mit beispielhaften Herausforderungen, deren Lösungsvoraussetzungen und einem Fazit aus Sicht eines Nischenplayers wie Enterprise Know How als Innovator und Accelerator für eine Time to Market Implementierung mittels Einsatz des Social Toolset erläutert werden.

Herausforderungen B2C

Sind die Kundenberater in allen spezifischen Problemstellungen kompetent oder braucht es den Beizug von Experten?

Beispiele:

- Bevor Retailkunden als mögliche Leads/Prospects für Beratungs- oder Verwaltungsmandate kontaktiert werden, braucht es vorgängig Research und Analyse über vom Marketing festgelegte Kriterien und Kennzahlen um kundengerechte Angebote zu präsentieren.

- Beim Wechsel des CFO in der Konzernleitung eines international agierenden Kommerzkunden ist ein Expertenteam für Liquidität, Kapitalbeschaffung, Währungsrisiken, Spezial-Finanzierungen und PK-Anlagen zur zukünftig koordinierten persönlichen Betreuung zu bilden um den CFO-Absprung zu seiner vorherigen Geschäftsbank zu vermeiden.

- Die Änderung eines der wirtschaftlich Berechtigten wegen Todesfalls im Rahmen eines Family Office-Mandats bedingt die Regelung der neuen Besitzverhältnisse (BO) in Gremien und externen Trusts sowie eine Prüfung und Abstimmung der aktuellen Anlagestrategie in Bezug auf die Risiko-Fähigkeit und Toleranz der neuen Anteilseigner.

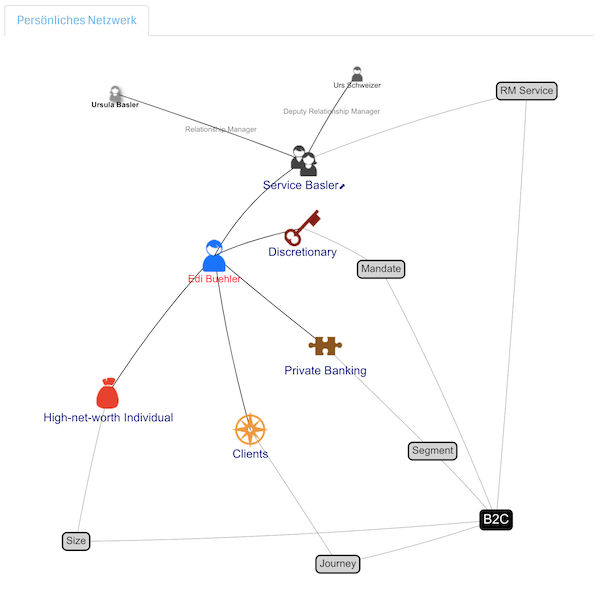

Die Problemstellungen bedingen für die effiziente Kommunikation und kundengerechte Interaktion die Bildung von agilen Strukturen des B2C Kundenberaters mit internen Experten sowie mit seinen externen Privat- oder Geschäftskunden.

Herausforderungen B2B

Können sich die Betreuer im EAM/FIM- und Global Custody-Segment gegen globale und lokale Mitbewerber noch differenzieren?

Beispiele:

- Den Vorteil des Skaleneffekts für Big Players, welche die Intermediaries für ihre eigenen Systeme (PMS) mit kostenlosen Transaktionsdaten beliefern, kann mit dem Angebot des Vermögensverwalters zum revolutionären Kundenerlebnis mit seiner Klientel. konkurrenzieren.

- Wenn Advisory- und Custody-Mandate bei unsicherer geopolitischer Lage und passiven Verwaltern wenig Kommissionen und nur periodische Depotgebühren abwerfen, soll die Strategiefindung eines ad-hoc Anlagekomitees Massnahmen wie Hedge-Strategien zur Umschichtung empfehlen.

- Da sich die Dienstleistung für Endkunden von Vermögensverwaltern auf standardisierte Vermögens- und Kontoauszüge beschränkt, ist vermehrt ein individuelles Offering mit persönlicher Abstimmung der Risikobereitschaft mit dem Verwalter erwünscht.

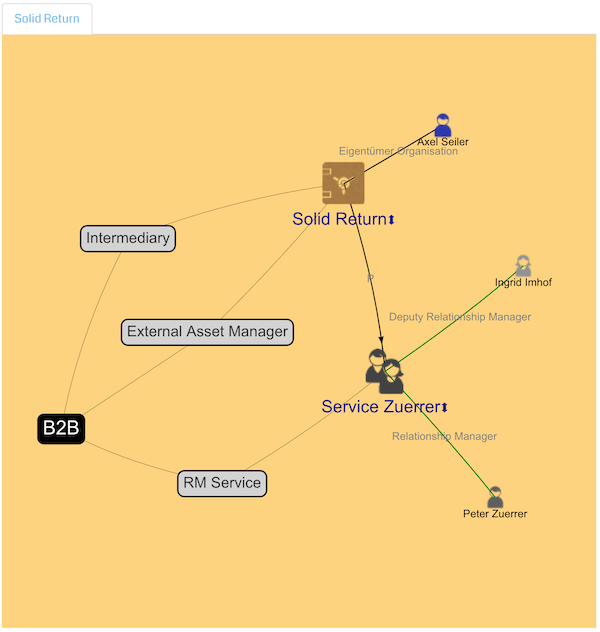

Die Problemstellungen bedingen für die effiziente Kommunikation und kundengerechte Interaktion die Bildung von agilen Strukturen der B2B Kundenbetreuung mit internen Experten sowie den externen Partnern und den Endkunden.

Mehr zum Use Case Private Banking, Teil B2B

Herausforderungen B2E

Reichen Intranet Telefonverzeichnis, Linien-Organigramm und zugriffsbeschränkte Sharepoint-Folders bei der Personen-Recherche?

Beispiele:

- Programme und Projekte, welche die von nationalen Aufsichtsbehörden verordneten BIZ-Auflagen erfülllen müssen, sollen international mit allen Stakeholdern wie Sponsor, Steering Committee, Projekt-Leitung vernetzt werden, um die Kräfte für Analyse und Umsetzung zu bündeln.

- Dass die zentrale Compliance bei den Niederlassungen und Töchtern die in den Panama- und Paradise-Papers erwähnten Verdächtigen mit Verbindungen zu PEPs identifiziert hat,kann nur mit geopolitischen Recherchen über eine Taskforce Money Laundering koordiniert werden.

- Trotz unserer Skepsis zu bestehenden und geplanten Krypto-Währungen wie Libra müssen wir mit länderübergreifenden Expertisen Verhaltensrichtlinien der Kundenberater gegenüber interessierten Anlegern aus unserer Kundschaft erlassen, um Geldabflüsse zu verhindern.

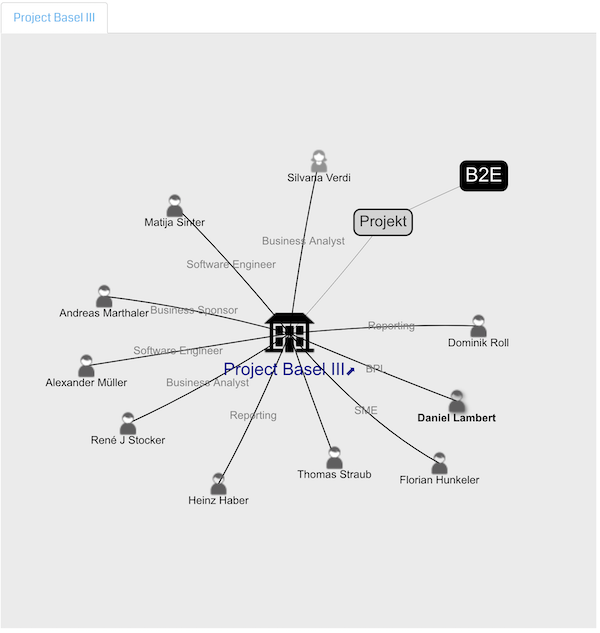

Die Problemstellungen bedingen für die effiziente Kommunikation und sachbezogene Interaktion die Bildung von agilen, multidimensionalen B2E Strukturen unabhängig von der einseitig ausgerichteten Linien-Organisation.

Mehr zum Use Case Private Banking, Teil B2E

Die Open Banking Philosophie

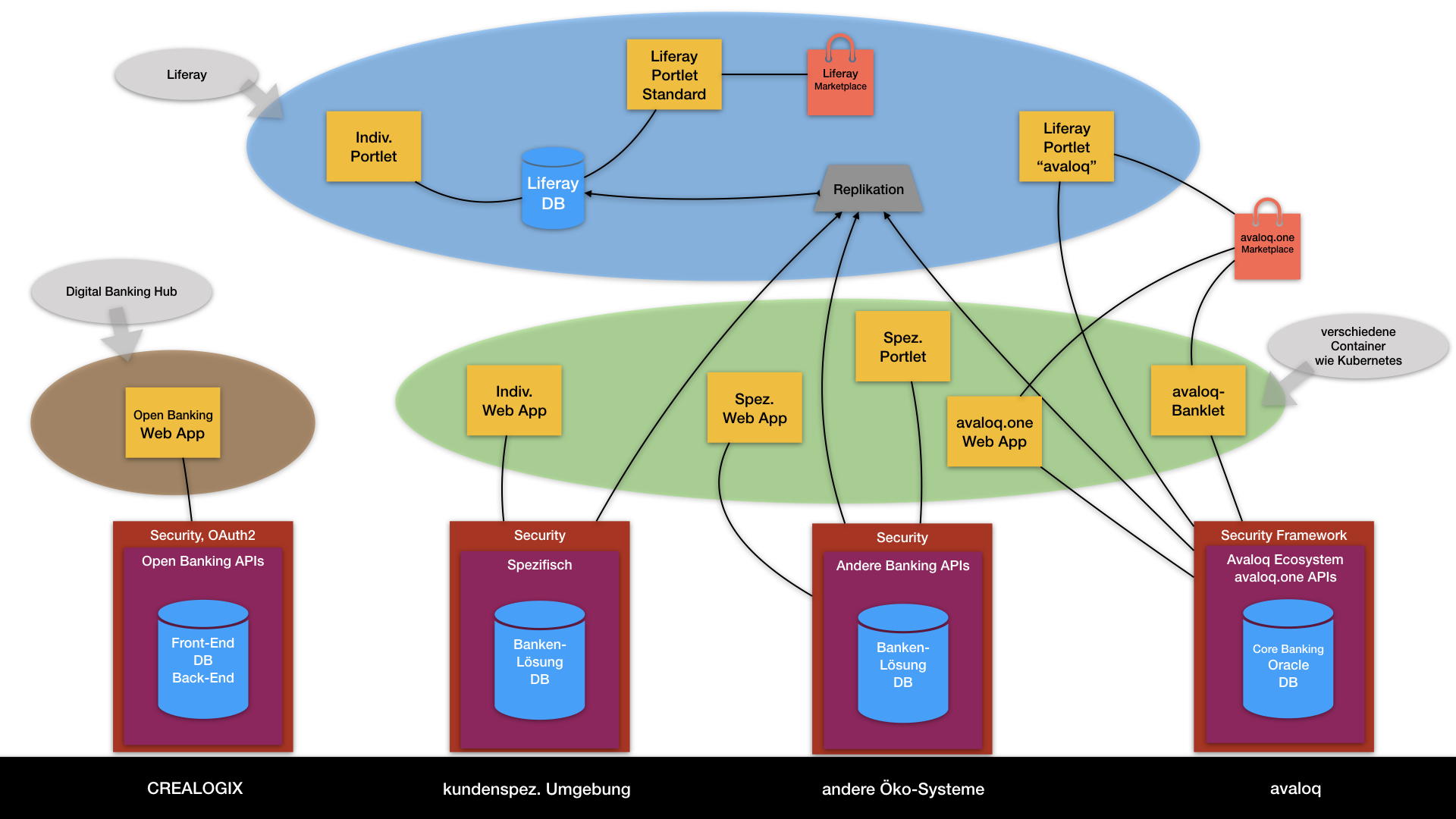

Im Gegensatz zur vorherigen Generation haben heutige Anbieter, wie Avaloq und Crealogix die Zeichen der Zeit und den Nachholbedarf Ihrer Kunden als Notstand erkannt und grosse Anstrengungen unternommen, die Open Banking-Philosophie für die Bank selbst oder Fintech-Anbieter zu unterstützen. Bei einer Anwendung von Social Toolset geht es dabei bewusst nicht um die Herausgabe von Daten an Dritte sondern die Eigennutzung der Basisdaten wie Mitarbeiter, Kunden, Strukturen und soweit vorhanden, Relationen. Der Bezug erfolgt über das definierte API mit hauseigener Datenhoheit, sei dies in der Cloud, on Premise oder mit einer hybriden Architektur. Immer sind diese Daten durch einen spezifischen Sicherheits-Layer geschützt.

Wie die untenstehende Grafik verdeutlicht, erfolgt der Datenbezug über APIs, die eine Scharnierfunktion im Ökosystem einnehmen. Als Beispiel können in avaloq.one die darauf basierenden Anwendungen in einer standardisierten Entwicklungsumgebung erstellt und auf einem Marktplatz angeboten werden. Dabei spielt es keine Rolle, welcher Container – ob Liferay, Kubernetes oder andere – als Integrationsebene verwendet wird.

Natürlich stehen auch bei Verwendung von APIs alle Formen der Anwendungsrealisierung offen: von einer Single Page Application (Web App), bis hin zum sophistizierten Java-Portlet mit integriertem Front- und Backend.

Fazit

Um der Komplexität weltweiter Rahmenbedingungen kundenindividuell begegnen zu können ist die effiziente Kommunikation mittels direkter Interaktion über den gewünschten Kanal in festen oder temporären Strukturen mit internen und externen Teilnehmern Bedingung. Diese werden mit Social Toolset visualisiert und auch für die nächste Session verbunden. Agil und kundengerecht!

Das so definierte digitale Mitarbeiter-, Partner- und Kunden-Erlebnis kann mit unterschiedlichen Varianten direkt von der Bank, mit dem Core-Banking-Lieferanten und dem bisherigen Implementierungspartner, zusammen mit dem Nischenplayer in einer agilen Projektorganisation abgewickelt werden, um spezifische Bedürfnisse rechtzeitig zu integrieren.

Eine Neu-Ausrichtung auf das personalisierte digitale Kundenerlebnis ist wohl ein Riesenschritt für das strategische Business, wenn nicht gar für das Geschäftsmodell. Sie wird mit der Öffnung der internen und externen Kommunikation & Kollaboration die Dämme durchbrechen und den Wandel für bessere Umsatzaussichten beschleunigen.

Leiten Sie den Wandel noch heute ein, informieren Sie sich über unsere Lösungen und nehmen Sie Kontakt mit uns auf!

| Use Case Private Banking | Social Toolset | Kontakt |

Tags: Digital Banking, Digital Experience, Open API, Open Banking

Schreiben Sie Ihren Kommentar

Unsere Apps im Liferay Marketplace kaufen

Social Graph